在日本买房不仅拥有房产所有权,还拥有土地所有权,东京也是一样。这就意味着在日本买房不仅需要交纳房子的税费,还需要交纳土地的税费。无论是在买房阶段、房产持有阶段还是卖房阶段都会产生不同的税费。下面整理归纳了买房和卖房会产生的各项税费。

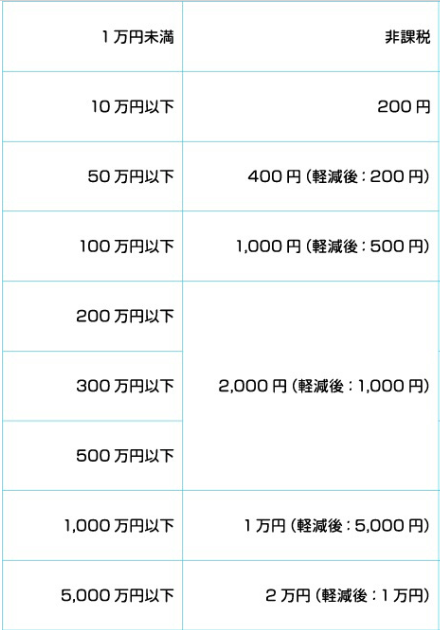

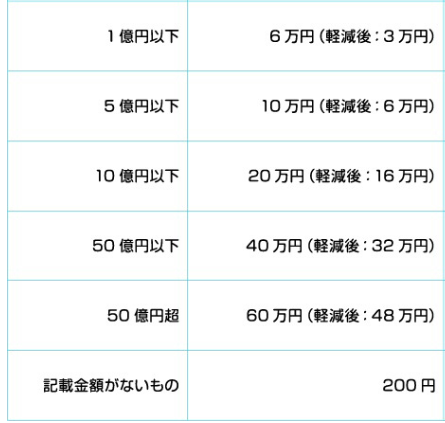

印花税(国税):在日本,每一份攸关商业交易的合约中,都必须贴上印纸来作为课税凭证,印花税由此而来。买房过程中,根据房产买卖契约书上记载的金额,需缴纳的印花税也不同。不过大部分情况下印花税金额较少,大额房产交易中印花税的金额就会高一些。截止至2022年3月31日之前(由2020年再延长两年)的房产买卖契约,印纸税享有税率减轻制度,具体的契约书金额及对应的印花税额参考如下。

登记土地或建筑物的所有权、转移以及其他法律权利时,缴纳的登记税费。“登录”在这里指的是,将该不动产的法律权利关系资料,登记到地方税务局所管理的官方不动产登记簿里。这是为了向所有者(和一般民众)公告该不动产的地址、所有者姓名、权利关系等资料。登记费用为土地固定资产评估额x2%+建筑固定资产评估额x2%。

税率减轻制度

于2021年3月31日之前登记的,土地所有权转移登记税率减轻为 1.5%。另外,根据购房目的以及建筑情况的不同,建筑的所有权转移登记税率也有相对应的减轻制度,详细须洽各地方政府主税局。

不动产取得税是指,无论土地和建筑物是否有登记于不动产登记簿,也无关购买价格、建设价格等,在土地和建筑物所有权转移、赠与、新建(或增建)时,买主必须缴纳的税金。费用为土地固定资产评估额的4%+建筑固定资产评估额的4%。

税率减轻制度

截止至2021年3月31日之前(由2018年再延长三年),土地和/或住宅的所有权转移、赠与、新建(或增建)的情况,可享优惠税率3%特例(住宅以外的建筑物为4%税率)。

此外,住宅用地的情况下固定资产评估额(课税标准额)可享50%的减额,即住宅用地可享优惠税率1.5%。各地方政府的规定会有些许出入,详细须洽各地方政府主税局。

不动产出售时所产生的的所得称为【让渡所得】。当让渡所得为负的情况不会被征收此项税费。

课税让渡所得的计算:课税让渡所得=收入金额-(取得费+让渡费用)-特别控除

其中,【收入金额】通常指出售土地或建筑所收入的金额;【取得费】通常指当初购买该土地或建筑时所付出的房款、建筑费用、手续费、设备费、改良费等;【让渡费用】是指为了出售该土地或建筑所支付的开销;【特别控除】是指特定条件下可以获得控除的情况,根据不同情况控除金额也不同(例如将自住房屋出售时可控除3000万日元)。

税额计算:税额=课税让渡所得x税率

根据房产持有期间的长短不同,产生的税率也不同,分为【短期让渡所得】和【长期让渡所得】两种。

短期让渡所得,是指房产持有期间为5年以内的情况,税率为39.63%(其中,所得税30.63%、住民税9%),非在日居住者的情况税率为30.63%。

长期让渡所得,是指房产持有期间为5年以上的情况,税率为20.315%(其中,所得税15.315%、住民税5%),非在日居住的情况税率为15.315%。

轻减税率的特例,是指自住房产持有10年以上的情况,课税让渡所得为6000万日元以下的部分税率为14.21%(其中,所得税10.21%、住民税4%),课税让渡所得超过6000万日元的部分税率为20.315%(其中,所得税15.315%、住民税5%)。

买卖房产的契约书上需要根据契约金额贴上对应的收入印纸,卖方和买方各自持有一份契约书原件的情况,则需要各自负担所持有契约书的印纸税。

非在日居住者出售房产的情况,可能会被要求将房屋买卖金额的10.21%相当额交纳税务局,以履行源泉征收义务。也就是,买方向非在日居住者卖方支付房款时,只会支付买卖金额的89.79%,余下的10.21%将由买家在次月10日之前作为源泉征收税交纳给税务局。然而,如若满足以下三个条件,则无需交纳源泉征收税:

中国统一咨询热线:400-650-3672

电话:1326-908-3493(手机/微信)

地址:北京市东城区灯市口大街33号国中商业大厦516室

中国统一咨询热线:400-650-3672

电话:180-1701-5559(手机/微信)

地址:上海市浦东新区世博馆路52号鲁能国际中心B座815室

中国统一咨询热线:400-650-3672

电话:07015476888(日本手机)

地址:東京都千代田区神田佐久間2-1 永島ビル9F

您可到微信中直接添加好友

备注:“姓名+地区”

HIMAWARI专注日本服务品牌